Les multiples affaires de fraudes fiscales connues (les « Panama papers », « LuxLeaks », « SwissLeaks », etc.) ont sonné le glas de l’anonymat de l’optimisation fiscale dite illicite. Sa jumelle, entendue sous le vocable d’évasion fiscale, constituant la tare des Etats actuels, est l’une des vicissitudes manifeste dévoilée au début du XXIème siècle. Nécrose de l’Union européenne (UE), l’évasion fiscale est dite soit légale apparaissant comme une optimisation fiscale licite, soit illégale étant de jure mutuée en fraude fiscale. [2] Néanmoins, dans chacune des hypothèses, ces mécanismes fiscaux avantageux et agressifs font perdre des milliards d’euros aux Etats. Désormais, le nerf de la guerre n’est pas la taxe sur la valeur ajoutée (TVA) mais la fiscalité sur les bénéfices. Pour ne pas être échec et mat, le modèle européen de l’impôt sur les sociétés doit être repensé. [3]

Les « GAFA » ou les « sans domicile fisc »

Selon Alain LAMASSOURE, député européen partisan des Démocrates-Chrétiens, « nos impôts sur les bénéfices sont nés à l’époque de la vieille industrie. Les multinationales n’existaient pas. Les entreprises exportaient mais produisaient dans leur pays d’origine. Notre système fiscal actuel ne prend en compte ni la mondialisation, ni la digitalisation (…). Nous avons besoin d’une modernisation complète ». [4] La fiscalité des Etats européens se caractérise par des disparités importantes ; l’égalité de tous devant l’impôt n’est pas assurée.

Cette décadence s’est amorcée à compter de la crise des subprimes de 2008. Les questions posées étaient alors relatives à l’investissement le plus prospère, le plus avantageux, le plus bénéfique. [5] Comment être attractif ? La solution radicale trouvée a consisté à baisser le taux de l’impôt sur les bénéfices des sociétés, créant, de facto, une inégalité entre les entreprises implantées dans les Etats membres.

Apple et Facebook ont trouvé refuge en Irlande , Amazon au Luxembourg , Google, initialement situé à Dublin, envisage de délocaliser son siège européen à Londres . Le problème serait vite réglé si seule la disparité des taux d’imposition était la cause des pertes économiques et financières de l’UE. Entre 2013-2015, il fut constaté un manque à gagner approximatif de €5,4 milliards à propos des bénéfices générés par Google et Facebook. Pour les « GAFA », l’UE est devenue un désert fiscal par la mise en place de politiques d’optimisation agressives, notamment grâce à la complicité des Etats d’accueil du siège social européen.

A titre d’exemples, le 30 août 2016, la Commission européenne a conclu que l’Irlande avait accordé à Apple des aides d’Etats d’un montant de €13 milliards ; de surcroît, l’Irlande fut récemment assignée devant la CJUE pour non récupération des milliards d’euros accordés . Le 4 octobre 2017, c’est Amazon qui s’est retrouvé dans le viseur de la Commission européenne qui reproche à l’entreprise de s’être vu indument octroyer €250 millions par le Luxembourg en tant qu’aides d’Etats diminuant la charge fiscale. L’optimisation fiscale est un jeu duquel les multinationales européennes s’éprennent.

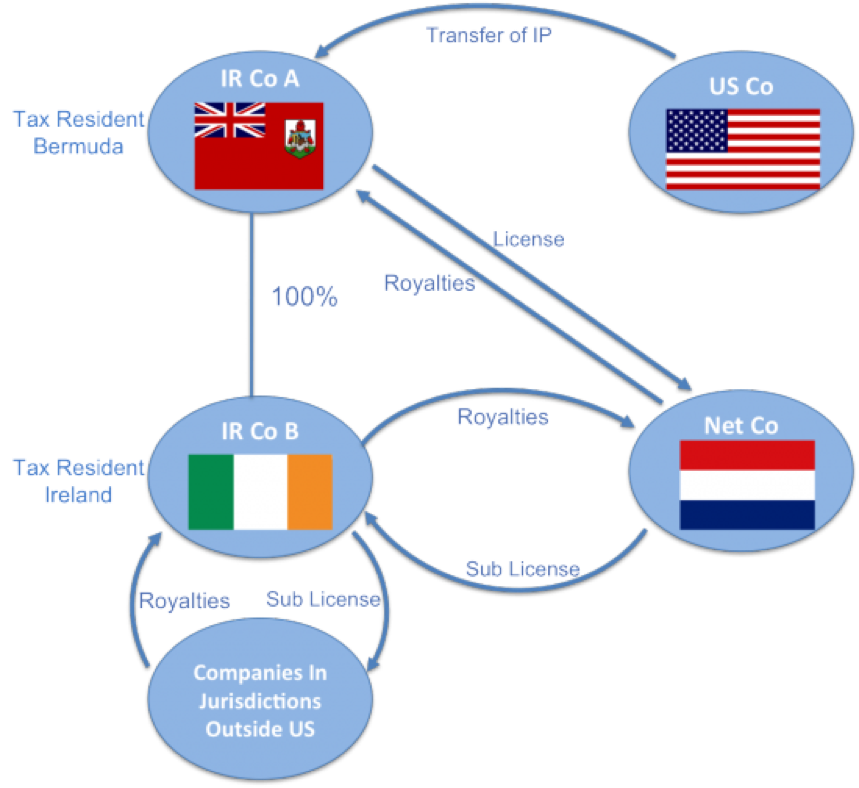

La recette magique : « Double Irish and Dutch Sandwich » (le double irlandais et le sandwich hollandais)

Les « GAFA » excellent dans l’art d’optimiser avec agressivité. La recette courante correspond au « sandwich hollandais » agrémenté du « double irlandais » [6] où droit fiscal et droit de la propriété intellectuelle se mêlent. Ce modèle a été appliqué par Google et Apple. [7] Dans ce schéma, une filiale du groupe est implantée en Irlande, à laquelle les droits de propriétés intellectuelles lui sont transférés. Une filiale hollandaise assure le transit des capitaux entre la première et la seconde filiale situées en Irlande. Est concédée la licence à la filiale Hollandaise en contrepartie de redevances. Cette opération est renouvelée entre cette dernière et la seconde filiale irlandaise puis vis-à-vis de la société mère située dans un paradis fiscal (Bermudes ou Iles vierges britanniques). De facto, l’imposition de la société mère n’est pas établie en Irlande. Cette pratique prend en compte le droit irlandais assurant que les redevances liées à l’exploitation d’un droit de propriété sont totalement exemptées d’imposition si elles sont transférées à l’intérieur de l’Union européenne. La même situation est à constater au Luxembourg. [8]

Voilà l’état de la fiscalité en Europe. L’optimisation est le propre de ces géants. Une réforme a eu lieu à l’horizon 2015, elle devrait entraîner la fin du détournement des règles fiscales irlandaises dans le courant de l’année 2020 pour les « GAFA ». [9]

La France et l’Union européenne sur l’offensive

Il apparait évident qu’il est plus lucratif pour les entreprises d’investir hors UE plutôt que dans l’UE. Les soubresauts contre cette fiscalité anticoncurrentielle se sont manifestés au début du XXIème siècle. Le terreau d’une fiscalité sur les bénéfices harmonisée avait été pensé dans le cadre de l’OCDE (Organisation de Coopération et de Développement Economique) en 2004 . Forts de leurs intérêts protectionnistes, et souverainistes, les Etats avaient refusé tous changements, refusant de cimenter leur lutte contre les « GAFA ». Le défaut de consensus s’est caractérisé par une lutte unilatérale pour une fiscalité plus juste s’apparentant en une sorte de vendetta. A l’automne 2016, il fut proposé par le gouvernement français la « taxe Google », permettant l’extension du champ d’application de l’IS à des sociétés réalisant en France des bénéfices alors qu’elles sont établies hors de France. La censure de cette loi par le Conseil constitutionnel, le 29 décembre 2016 est le témoignage d’une bataille incessante entre les « GAFA » et les Etats. [10]

Une telle disposition aurait permis de faire échec à la notion d’établissement stable , concept permettant de déterminer la résidence fiscale d’une société. L’aspect immatériel des services proposés par une entreprise non domiciliée en France ne permet pas au fisc français de percevoir des impôts vis-à-vis des bénéfices que cette dernière réalise. Tel fut le rappel du Tribunal administratif de Paris, en juillet dernier au sujet de la société irlandaise Google Ireland Limited (GIL) à propos de la commercialisation d’un service d’insertion d’annonces publicitaires en ligne, « AdWords ». [11]

La croisade contre les géants du net n’est qu’à ses prémices

Les Etats seuls ne peuvent pas lutter. Une refonte complète de la fiscalité est nécessaire. Ce fut un des objets de la réunion informelle des ministres des affaires économiques et financières, les 15 et 16 septembre 2017, ainsi que du sommet européen sur le Numérique de Tallinn le 29 septembre. A l’issue de ce dernier, Jüris Ratas, Premier ministre de l’Estonie, actuellement à la tête de la présidence tournante du Conseil de l’Union européenne, a exposé dans ses conclusions qu’il était primordial de « changer les règles fiscales à l’échelle mondiale » et d’adapter « les régimes fiscaux afin de garantir que les profits générés sur Internet puissent être imposés là où la valeur a été créée ». [12] Les Etats envisagent aujourd’hui de taxer réalisés par les entreprises du numérique proportionnellement au chiffre d’affaire réalisé sur leur marché national dématérialisé.

En apparence louable, et rénovatrice, cette solution n’est pas la plus adéquate. La taxation deviendrait unilatérale, sujette à une double imposition, et enfin, elle pourrait traduire une sanction pour les PME en quêtes de recherches, et d’innovations. La solution ne serait-elle pas de trouver un consensus en vue d’abolir ces doubles taxations avant de penser une imposition sur le chiffre d’affaires réalisé dans l’Etat membre, ou encore, d’étendre le débat avec les Etats unis, pays de naissance des « GAFA » ?

1. Le 3 décembre 2017 à 08:53, par Jeff En réponse à : « J’optimise donc je suis »

En réponse à : « J’optimise donc je suis »

Le problème n’est plus de négocier ou de trouver un consensus...qui n’arrivera jamais (on ne vas pas se mentir, ceux qui profitent du système n’ont aucun intérêt à ce que les choses changent). Peut être qu’une taxation, même « grossière » sur le chiffre d’affaire forcerait les GAFAM et les USA a accepter d’ouvrir des négociations. Sans action forte et concrète, on devra se contenter d’études, de colloques, de réflexions...et rien ne changera !

Suivre les commentaires : |

|