Tout d’abord, il convient d’analyser la situation économique européenne par ces deux indicateurs : le taux de chômage et celui d’inflation. Promis, on fera simple ! Cet article complète celui précédemment publié dans le Taurillon de Rosalie Vuillemot ; Inflation record, récession redoutée : que doit faire la BCE ? - Le Taurillon

Un chômage au plus bas

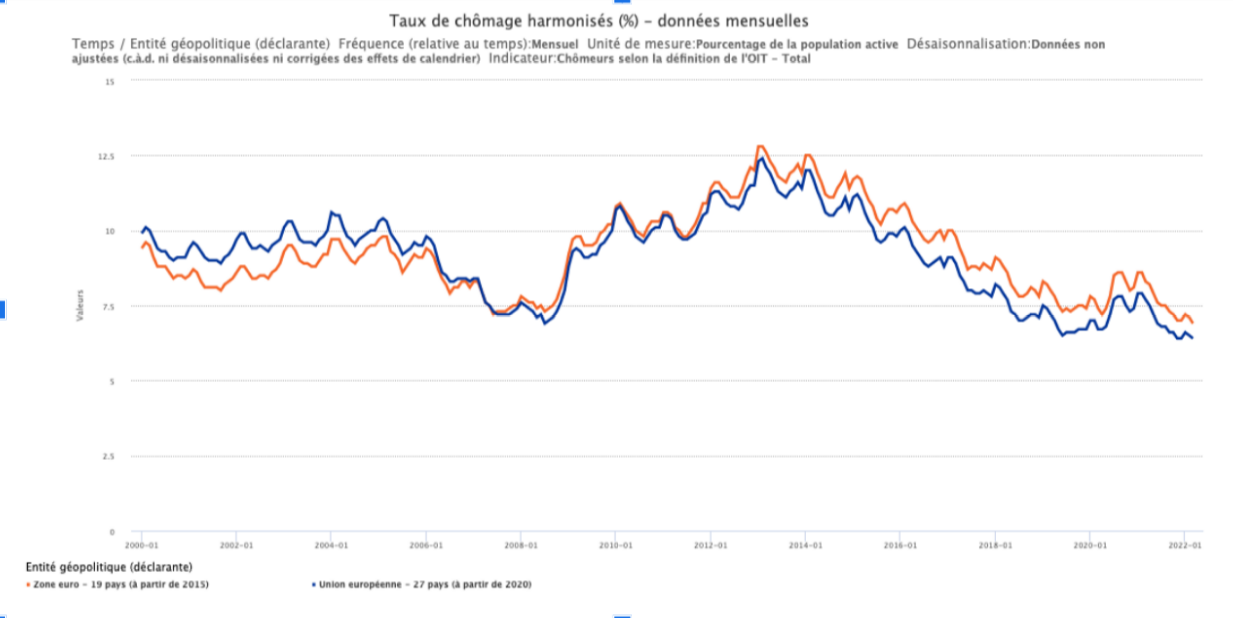

Selon les derniers chiffres d’Eurostat, le taux de chômage dans la zone euro est tombé à un niveau historiquement bas : 6,9% de la population active. Ce taux est même inférieur dans l’Union dans son ensemble à 6,4%.

Le contraste est certes très important entre des États méditerranéens comme l’Espagne (13,5%), la Grèce (12,9%) et l’Italie (8,3%) et des États d’Europe centrale comme la République tchèque (2,3 %), l’Allemagne (2,9 %) ou la Pologne (3 %). Toutefois, tous les États membres de l’Union bénéficient de l’amélioration de leur taux de chômage.

D’aucuns demeurent pessimistes, et considèrent que le ralentissement de la croissance provoquera inévitablement un retour à une hausse continue du chômage. Pourtant, c’est méconnaître certains principes économiques qui ont fait leur preuve dans des situations passées similaires.

Une inflation record

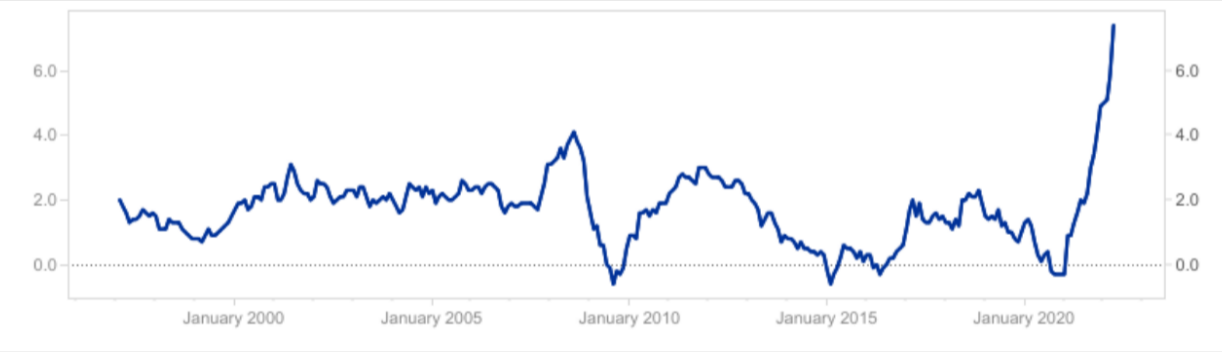

Actuellement, nous vivons une période que nous pouvons qualifier de “stagflation”. Terme d’abord utilisé dans les années 1960 en Grande Bretagne à la fin des trentes glorieuses, la “stagflation” désigne une situation de ralentissement de la croissance économique combinée à une forte inflation des prix. La plupart des grandes économies dans les années 1970 et 1980 ont souffert de ce phénomène jusqu’au retour de la croissance. Actuellement, la croissance dans la zone euro est de 0,2%. Parallèlement, l’inflation est de 7,4%.

Les économistes débattent régulièrement et techniquement des différentes causes qui peuvent expliquer cette apparition. L’une est probablement l’augmentation rapide des prix de l’énergie. Les chocs pétroliers de 1973 et 1979 peuvent être en grande partie tenus responsables de la forte inflation périodique. Aujourd’hui, c’est la crise en Ukraine et la pandémie de la Covid-19 qui engendrent une hausse des prix. Le taux d’inflation dans la zone euro est effectivement bien plus faible lorsque les prix de l’énergie sont retirés de l’équation.

Une analyse par les principes économiques

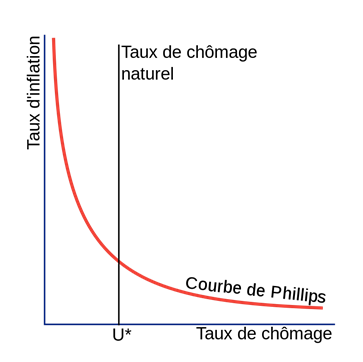

Essayons maintenant de comprendre ces chiffres et les possibles évolutions par une analyse économique. Une corrélation négative existerait entre les taux de chômage et d’inflation. Pour clarifier, une inflation importante serait synonyme de faible chômage, et vice-versa. Cette relation a d’abord été mise en évidence par un économiste néo-zélandais, A. W. Philips, en 1957. Si ce n’est toujours pas compris, une représentation visuelle peut aider ! Philips illustre ainsi son propos par ce graphique désormais célèbre, qui porte son nom : la Courbe de Phillips.

Dans les années 1960, la Courbe de Phillips a inspiré les politiques monétaires. De nombreux économistes considéraient que cette théorie est une relation structurelle ou, en d’autres mots, qui demeure inchangée dans le temps. Elle serait valable dans toutes les situations. Avec l’un de ces indicateurs, il est donc possible de prédire le deuxième. Il suffit alors pour les décideurs économiques de prioriser l’un d’eux.

Les politiques économiques d’inspiration keynésiennes sont désormais celles favorisées pour relancer les économies après le choc de la pandémie. Le but est de renouer avec la croissance par une hausse de la demande globale soutenue par les États. Les taux directeurs de la Banque Centrale européenne restent bas pour encourager les investissements. Parallèlement, les dépenses étatiques sont très importantes. Tout cela, en plus de la hausse du prix de l’énergie, engendre une forte inflation. Selon les théories de Keynes, l’inflation sera finalement ralentie par une hausse de l’imposition lorsque les objectifs seront atteints.

Si nous analysons la situation actuelle sous cet angle, la Banque Centrale européenne (BCE) aurait choisi de diminuer le chômage, même si cela signifie d’encourager une forte inflation. Le conditionnel est requis car nous ignorons si la BCE a volontairement laissé l’inflation s’envoler pour diminuer un chômage important ou si les chiffres sont hors de son contrôle. Cependant, les économistes de l’école de pensée Monétariste doutent de la stabilité du modèle de Phillips, et prévoient que le taux d’inflation ne permettra pas de diminuer le chômage sur le long terme.

Une incertitude quant à l’avenir

Les économistes Milton Friedman et Edmund Phelps se sont opposés dans les années 1960 aux politiques keynésiennes et ont interprété différemment la courbe de Phillips. Attention, ça se complique. Il n’y aurait pas une mais plusieurs courbes, l’une sur le court terme et l’autre sur le long terme. Il existe selon ces économistes un taux de chômage naturel qui n’évolue pas en fonction de l’économie. La Courbe de Phillips serait valide que lorsque les chiffres de l’inflation sont récents. Par exemple, si l’inflation est importante, les monétaristes prévoient que les entreprises recruteront plus que ce qu’elles ont anticipé car les salaires réels seront plus faibles. A contrario, si le l’inflation est moins élevée que celle qui avait été anticipée, les entreprises recruteront moins et le chômage augmentera. Par la suite, lorsque les entreprises auront connaissance précisément du taux d’inflation, le chômage reviendra à son taux naturel.

Cette situation a existé au milieu des années 1960 aux États-Unis. L’inflation prévue était de 1,5%. Pourtant des politiques monétaires et fiscales ont poussé l’inflation à 4,5%. Les entreprises ont massivement recruté car les salaires réels étaient moins importants qu’anticipé. La situation était celle du plein emploi, avec un taux de chômage à 3,5%. Les entreprises ont par la suite dû augmenter les salaires pour pallier la hausse généralisée des prix que les travailleurs subissaient. Par conséquent, le coût réel des salaires est revenu à la normale, ainsi que le taux de chômage. Ce taux de chômage n’accélérant pas l’inflation (en anglais Non-Accelerating Inflation Rate of Unemployment ou le célèbre NAIRU), il devient approximativement le même que celui du chômage structurel, et résulte de la démographie de l’économie, des institutions ou de l’inadéquation de la force de travail entre autre.

Ainsi, pour l’instant la forte inflation semble donc faire baisser le chômage. La recette keynésienne semble porter ses fruits. Malheureusement, si l’on suit le raisonnement monétariste ou néo-classique, la zone euro risque de retrouver son taux de chômage naturel. De plus, cette situation est seulement dûe à une inflation surprise et non-anticipée si l’on s’appuie sur les travaux de Lucas et Sargent au milieu des années 1970 et commentant la Courbe de Phillips. Effectivement, un de nos précédents articles confirme que la Banque centrale européenne ne s’attendait pas à une inflation forte. Les entreprises adapteront donc rapidement leurs estimations et le chômage ne baissera plus en raison de la forte inflation, mais en raison d’autres facteurs dont nous ne faisons pas référence ici. La situation est donc à suivre de près et demeure incertaine.

Suivre les commentaires : |

|