Une stabilité recherchée

La grande majorité des économistes considèrent que les prix sont stables lorsqu’ils augmentent annuellement entre 2% et 4%. La banque centrale européenne a un objectif de 2%, car une déflation ou une hyperinflation seraient néfastes pour les économies de la zone euro. Depuis 9 ans, l’inflation était en berne. Aujourd’hui, après la pandémie, certains s’inquiètent d’une inflation trop forte.

L’augmentation de la quantité de monnaie en circulation dans une économie provoque une hausse des prix. Malheureusement, les salaires n’augmentent pas forcément au même rythme. Pour éviter de trop pénaliser le pouvoir d’achat des ménages et des entreprises, la Banque centrale européenne dispose d’un outil : les taux d’intérêt. Pour réduire la demande de crédits, et par conséquent réduire la quantité de monnaie en circulation dans la zone Euro, la BCE peut l’augmenter. Cela ralentit l’inflation certes, mais met aussi en danger les États les plus endettés, qui ne peuvent plus emprunter ni rembourser leurs dettes, alourdies par les différentes politiques de relance.

Des chiffres trompeurs ?

L’inflation dans la zone euro est calculée avec l’indice des prix à la consommation harmonisé (IPCH), négative depuis août 2020 - surtout en raison du prix des énergies - et redevenue positive à en janvier 2021 en dépassant les prévisions. Ce rebond de l’inflation n’est donc que temporaire, assure la BCE, et résulte de politiques favorisant la consommation. Christine Lagarde, l’actuelle Présidente de l’institution, répète que le risque de connaître un dérapage inflationniste est faible. Les simulations faites à Francfort prévoient une inflation de 2,2% cette année et 1,7% la suivante.

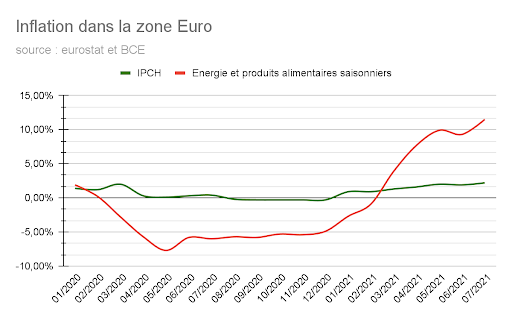

En réalité, la hausse récente de l’inflation ne s’explique pas comme certains le disent par un surendettement des États. L’inflation est calculée par rapport à l’année dernière et des taux très faibles. Aussi, les prix de l’énergie croissent rapidement ces derniers mois, et des pénuries font monter la valeur de certaines matières premières. Sans le prix de l’énergie et de l’alimentation, l’inflation n’est que de 0,7%.

Le graphique ci-dessous illustre très bien la volatilité des prix de l’énergie et de l’alimentation, contrairement à l’indice des prix à la consommation harmonisé. Ces valeurs participent grandement à la déflation de l’année dernière ou à l’inflation actuelle.

Pourtant, la BCE réagit quand même. Le Conseil des gouverneurs a choisi de réduire l’enveloppe consacrée au programme d’achats d’urgence face à la pandémie (Pandemic emergency purchase programme ou PEPP), portée en juin 2020 de 750 à 1.350 milliards d’euros.

Une même monnaie, différentes économies

Tous les États de la zone Euro ne sont pas à égalité. Une des difficultés de la Banque centrale européenne est de devoir conjuguer ses politiques monétaires avec dix-neuf pays aux rythmes de reprise économique bien dissemblables. La croissance, selon les chiffres de la BCE de l’Irlande comparé au trimestre précédent est de 6,3%, tandis que Malte est en récession de 0,5%. Le chômage est de 14,6% en Grèce, mais est quasi-inexistant aux Pays-Bas (3,1%). La dette grecque (210%) est plus de dix fois supérieure à celle de l’Estonie (18,5%).

La Banque centrale européenne doit rassurer sur ses futures décisions. Elle s’appuie notamment sur des indications prospectives (Forward guidance) pour calmer les marchés. Elle espère que les investisseurs, seuls à même de financer la dette des États et les économies, restent confiants dans sa politique monétaire, et ne soient pas surpris par une hausse imprévue des taux directeurs ou une baisse subite des rachats d’actifs. L’inflation ne semble pas être un danger pour l’instant, et Christine Lagarde le rappelle régulièrement. La prochaine saison de “2%” est prévue le 29 octobre, date du prochain Conseil des gouverneurs.

Suivre les commentaires : |

|