Da dove viene Draghi?

Draghi è nato nel 1947 in una famiglia benestante. Il padre era un dirigente di Banca d’Italia, la madre una farmacista. Orfano di entrambi i genitori da quando aveva 15 anni, Draghi frequentò le più prestigiose scuole e università italiane e mondiali e studiò con alcuni dei più importanti economisti italiani, come Federico Caffè alla Sapienza di Roma e Franco Modigliani al MIT di Boston.

Dopo alcuni anni trascorsi a insegnare economia, Draghi fu direttore generale del ministero del Tesoro. Negli anni Ottanta, Draghi era vicino a Carlo Azeglio Ciampi, assieme ai futuri commissari europei e presidenti del Consiglio Romano Prodi e Mario Monti. Questi facevano parte di un gruppo di pensiero convinto che l’unica strada per lo sviluppo passava per l’imposizione di una serie di vincoli esterni ai governi italiani che impedisse ai leader politici di sfruttare la spesa pubblica per ottenere consenso (era il periodo delle baby pensioni e della crescita smisurata del debito pubblico) e che li obbligasse a perseguire riforme e politiche economiche prudenti. Qui vincoli si sarebbero concretizzati successivamente nelle rigorose regole di bilancio europee che trasformarono Banca d’Italia in una moderna banca centrale indipendente ispirata alla Bundesbank tedesca.

Nel corso degli anni Novanta e dei primi anni Duemila, il gruppo fu al centro delle manovre che permisero all’Italia di entrare all’euro, un cammino portato avanti con l’appoggio quasi unanime delle forze politiche dell’epoca. Il prezzo da pagare fu l’applicazione di una severa disciplina ai conti pubblici. Per quasi un quindicennio l’Italia mantenne un avanzo primario che, insieme ai proventi delle massicce privatizzazioni, portò alla riduzione del 20 per cento del debito pubblico. Negli anni successivi Draghi trascorse due anni nella banca d’affari Goldman Sachs e, nel 2005, tornò in Italia dove venne nominato presidente della Banca d’Italia. Era alla testa del più prestigioso tra gli istituti economici italiani, quando diede il suo benestare all’acquisto da parte di Monte dei Paschi di Siena di Banca Antonveneta, nel 2007, un anno prima della crisi. Fu un’acquisizione fortemente voluta dal settore bancario italiano, che temeva che Antonveneta potesse finire in mani straniere.

Nei suoi discorsi pubblici e nelle sue esortazioni ai governi, Draghi consigliava di mantenere i conti in ordine, di tagliare tasse e spesa pubblica e di ridurre il debito. Nel 2011, pochi mesi prima della caduta dell’ultimo governo Berlusconi, si complimentò con il ministro dell’Economia Giulio Tremonti per la «prudente gestione della spesa durante la crisi» che aveva fatto sì che lo sforzo per restare immuni dal contagio economico fosse «minore che in molti altri paesi avanzati». Proprio in quei mesi il suo nome iniziò a circolare come possibile successore del francese Jean-Claude Trichet come terzo governatore nella storia della BCE, e il governo Berlusconi lo sostenne con convinzione.

Quando nel 2011 Draghi si insediò ufficialmente nella Eurotower di Francoforte, il popolare tabloid tedesco Bild gli regalò un pickelhaube, il famoso elmetto chiodato di cuoio e ottone indossato dai militari prussiani (l’elmetto era un cimelio storico e risaliva alla guerra del 1870 tra Prussia e Francia).

Da austero tecnico a icona pop

Tutto cominciò nell’estate del 2011, quando lo spread oltrepassò per la prima volta nella storia quota 300 punti base. Dopo la grande crisi globale del 2008-2009, cominciata negli Stati Uniti, alcune economie europee entrarono in recessione, facendo temere gli investitori di non essere in grado di ripagare i propri debiti pubblici. Il primo fu la Grecia, nel 2010, e nell’anno successivo anche altri paesi come Italia, Spagna, Irlanda e Portogallo cominciarono a vedere rialzi nei loro spread. Più il rendimento dei titoli aumenta, più diventa costoso per un paese rifinanziare il proprio debito: le soluzioni percorribili a quel punto solo o il default o il ricorso ad aiuti internazionali. Il 9 novembre di quell’anno Berlusconi si dimise e pochi giorni dopo venne sostituito da Mario Monti, un ex commissario europeo la cui figura autorevole, si pensava, avrebbe contribuito a rassicurare i mercati. In realtà nei mesi successivi in Italia lo spread ebbe un andamento altalenante.

Nel luglio del 2012 il peggioramento della situazione dell’economia spagnola ebbe ripercussioni anche sugli altri paesi periferici (in Italia provocò un ritorno dello spread sopra i 500 punti base). L’Ue allora si trovava nel pieno della crisi del debito sovrano europeo. Nell’estate 2012 i denominati PIIGS (Italia, Spagna, Portogallo, Irlanda e Grecia), vissero una situazione di tensione economica. A quel punto, sembrava davvero possibile che senza un intervento deciso anche alcuni Paesi avrebbero fatto default. L’euroscetticismo era in piena crescita e (quello che oggi viene chiamato) sovranismo iniziava a prendere piede. Il 26 luglio dello stesso anno, alla Global Investment Conference, vengono pronunciate le seguenti parole:

«Entro il suo mandato la Bce preserverà l’euro, costi quel che costi. E, credetemi, sarà abbastanza».

Dopo quelle parole in soli due giorni la differenza di rendimento tra titoli di Stato italiani e Bund decennali tedeschi (cioè lo spread) scese di cento punti dopo aver quasi raggiunto i livelli massimi durante le ultime settimane del governo Berlusconi. Alla Borsa di Milano l’indice FTSE MIB (che raccoglie l’andamento delle prime 40 società quotate alla borsa di Milano) è cresciuto in due giorni di quasi il 9 per cento, dopo essere arrivato pochi giorni prima al livello più basso dall’inizio della crisi. Nei due giorni successivi all’annuncio lo spread tra titoli decennali italiani e tedeschi è sceso di 70 punti base, chiudendo a 370. Quello spagnolo è calato di 90 punti base, chiudendo a 411.

Come è successo

Le sue parole furono un segnale importantissimo per i mercati: fino a quel momento la BCE e in generale l’Unione Europea fu divisa su come affrontare la crisi del debito sovrano, dall’altra parte Paesi come gli Stati Uniti le banche centrali avevano cominciato ad acquistare titoli di Stato e immettere liquidità nell’economia. Alcuni, come la Germania, erano contrari a far intervenire la BCE per abbassare lo spread, perché temevano che questo avrebbe provocato un aumento pericoloso dell’inflazione. Si trattava di comprare enormi quantità di titoli di stato a rischio per aiutare paesi poco disciplinati dal punto di vista delle finanze, usando le risorse comuni della BCE. Il «whatever it takes» di Draghi pose fine a questa incertezza. Già dopo pochi giorni i mercati internazionali invertirono la tendenza negativa e nel giro di qualche mese la crisi venne mitigata.

Con quella frase, Draghi avvertì i mercati che sarebbe stato disposto a usare gli enormi mezzi della Banca centrale europea per difendere ad ogni costo la tenuta dell’euro ed evitare che eventuali default dei paesi membri potessero mettere in crisi l’unione monetaria. Pronunciò quelle parole con un tono estremamente deciso, facendo capire a banchieri e finanzieri che fino ad allora avevano scommesso contro la tenuta dell’euro che da quel momento, per farlo, avrebbero dovuto scommettere contro la Banca Centrale Europea e le sue risorse. Definite dalla succeditrice Christine Lagarde, «le più potenti nella storia delle banche centrali», hanno permesso, sostengono gli esperti, di bloccare la speculazione contro i debiti sovrani e quindi di evitare la rottura dell’unione monetaria. È grazie alle misure a supporto alle sue parole che Draghi è considerato oggi come il salvatore dell’euro.

Nei mesi e negli anni successivi successivi Draghi mantenne fede alla sua promessa. Presentò un piano di risanamento dell’economia europea che prevedeva l’acquisto di titoli di Stato dei paesi in difficoltà senza limiti predeterminati. Nel gennaio del 2015 annunciò un piano di acquisto di titoli per 1.100 miliardi di euro, il cosiddetto “Quantitative Easing”, che ha sostenuto il mercato dei titoli di stato europei e posto fine alla crisi del debito sovrano.

Il piano di Draghi si chiamò infine Outright Monetary Transaction ed fu appunto un piano per acquistare una quantità non determinata in anticipo di titoli di Stato, con una scadenza (“maturità”, con termine tecnico) da uno a tre anni, emessi da paesi in difficoltà. L’obiettivo è quello di incentivare prestiti bancari e far crescere l’inflazione (oggi molto bassa) portandola verso il 2 per cento. Il piano ha previsto l’acquisto di 60 miliardi al mese, ogni mese. Gli acquisti sono avvenuti sul mercato secondario, ovvero quel “posto” dove i titoli di Stato vengono scambiati giorno per giorno. Se la BCE avesse deciso di intervenire sul mercato primario (cioè alle aste in cui i governi offrono i loro titoli al mercato) avrebbe finanziato direttamente i governi in crisi; agendo solo sul mercato secondario, invece, il titolo è già stato acquistato da un privato, quindi la BCE non finanzia direttamente lo Stato, ma mantiene i prezzi dei titoli bassi in modo che lo restino anche in occasione delle aste ufficiali. Così facendo permette ai governi di finanziarsi dai privati, ma a un costo più basso.

Uno dei problemi principali di tutti i programmi di acquisto di titoli di stato di paesi in difficoltà, e di ogni altra forma di aiuto finanziario, è il cosiddetto “azzardo morale”: per questo motivo il piano di acquisto annunciato dalla BCE è condizionale, cioè la banca centrale proseguirà con i suoi acquisti di titoli di Stato solo se il paese soddisferà determinate condizioni in materia di disciplina dei conti.

Tra i punti a favore vi è la permanenza dell’inflazione al di sopra di un certo valore-obiettivo ed evitare i rischi connessi. Il rischio di questa politica monetaria è il fatto che si riveli più efficace del previsto contro la deflazione nel lungo termine, portando ad un eccesso di inflazione a causa dell’aumento dell’offerta di moneta. Il quantitative easing, tuttavia, dall’acquisto iniziale di titoli governativi può essere progressivamente esteso all’acquisto di attività finanziarie dalle banche del sistema (come crediti in sofferenza e tossici), e società di capitali private, con effetti positivi sulla struttura di bilancio di queste ultime. Gli strumenti di politica monetaria cosiddetti «convenzionali», invece, prevedono che la banca centrale operi il controllo della base monetaria attraverso le operazioni di mercato aperto nel mercato interbancario (acquisto di titoli di Stato per immettere moneta e abbassare i tassi), e che la compravendita dei titoli governativi si svolga in apposite aste regolamentate aperte agli investitori istituzionali, in vista del successivo collocamento nel mercato secondario.

Nel dicembre 2018, la Corte di Giustizia Europea si è pronunciata a favore della legittimità del Quantitative Easing e del programma avviato nel 2015, definendo il primo come uno strumento di politica monetaria avente effetti indiretti di politica economica, e il secondo come un intervento giustificato dalla «necessità di preservare un margine di sicurezza per prevenire l’eventuale comparsa di un rischio di deflazione».

Le parole prima di «Whatever it takes»

Prima del celebre “Whatever it takes”, Draghi pronunciò (per due volte) altre tre parole che in pochi ricordano: “Within our mandate”. Ovvero: all’interno del mandato della Bce. Quelle parole, scrive Bini Smaghi,"ricordano che il ruolo della Banca centrale è di far fronte a crisi di liquidità, non di solvibilità di uno stato”. In altre parole, la Banca centrale può intervenire per contrastare rischi di contagio, ma non per finanziare una dinamica insostenibile del debito”. Quindi se un governo decide deliberatamente di deviare dalle regole europee, la Bce non può fare assolutamente nulla. Sì al “whatever it takes”, ma “nei limiti del mandato”: la BCE non può finanziare deficit e debiti insostenibili.

Il piano ha previsto l’acquisto di titoli “sterilizzati” (e in questo si differenzia dal Quantitative easing vero e proprio) : quando la BCE acquista dei titoli di stato deve creare del denaro. Questo, però, può causare inflazione. Il timore di un’inflazione fuori controllo è, insieme all’azzardo morale, uno dei principali timori di Paesi come la Germania. Il modo con il quale si cerca di evitare l’inflazione quando la BCE fa degli acquisti si chiama sterilizzazione. Per sterilizzare un suo acquisto la BCE chiese alle banche di aumentare la riserva di denaro depositata per legge presso la BCE. In questo modo gli aggregati monetari (cioè la quantità di moneta in circolo) non subiscono particolari variazioni e si riduce il rischio di inflazione.

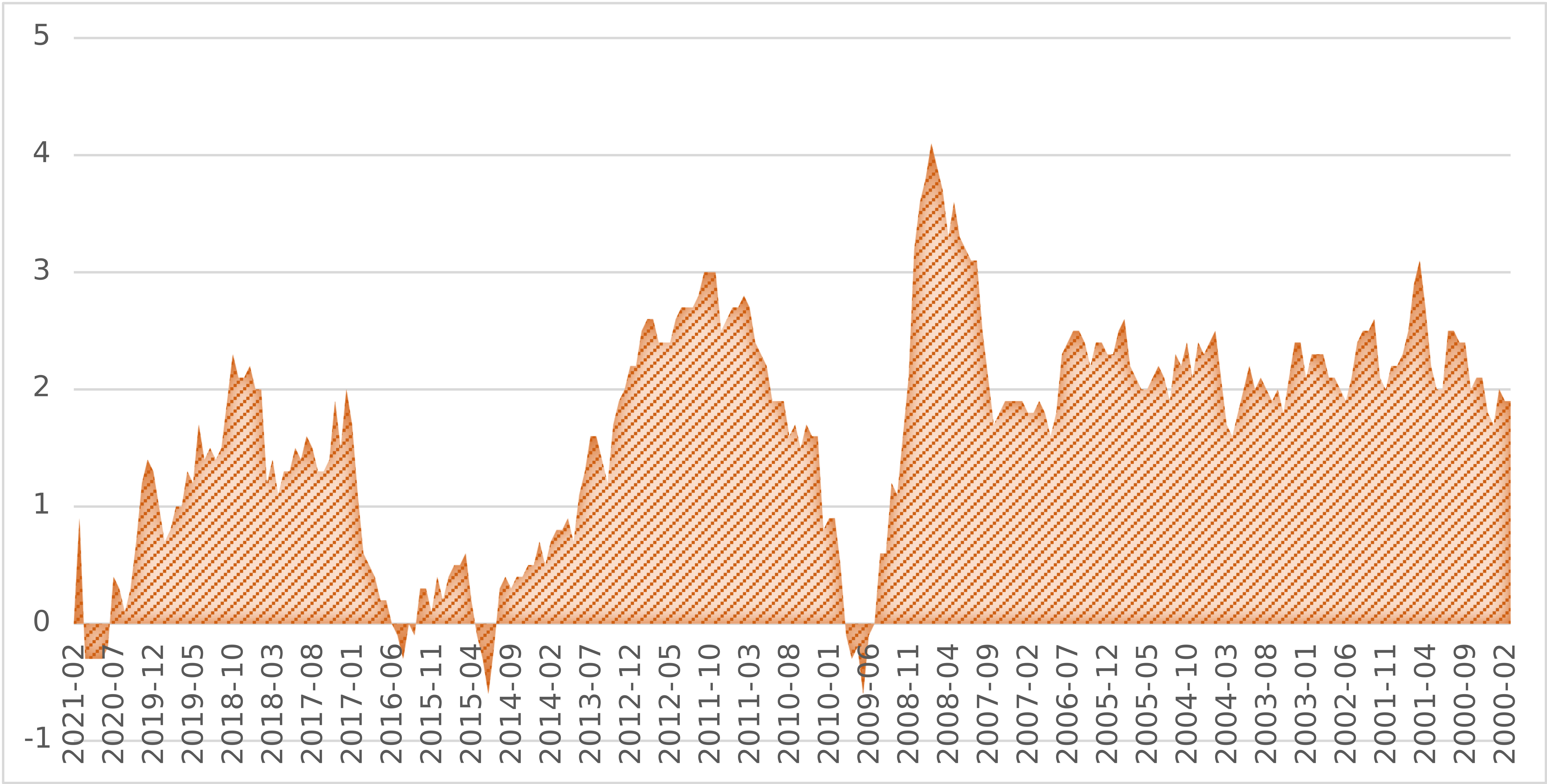

A conti fatti

Inflazione area euro, fonte eurostat.

C’è un punto che Draghi non è riuscito a raggiungere: mantenere l’inflazione a un tasso vicino ma inferiore al 2 per cento. Questo è anche l’unico obiettivo che è scritto a chiare lettere nel mandato della BCE. Ma per quanto Draghi abbia provato a raggiungerlo, il tasso-obiettivo gli è sempre sfuggito e l’inflazione è rimasta sotto le aspettative. Come ha scritto Frederik Ducrozet, economista e attento osservatore della BCE: «Il più grande paradosso di Mario Draghi è che è stato uno dei più attivi e credibili banchieri centrali europei nella storia moderna, ma lascia la BCE con il suo risultato peggiore in termini di inflazione-obiettivo». In questo però Draghi può contare su una discreta consolazione: l’inflazione non è sparita soltanto nell’Eurozona, ma sembra scomparsa inspiegabilmente da gran parte del mondo sviluppato.

Tuttavia, criticare Draghi per non essere riuscito a portare l’inflazione al 2 per cento nel corso del suo mandato, significa allo stesso tempo smentire l’altra accusa che gli è stata mossa con maggiore insistenza: quella secondo cuiavrebbe portato l’inflazione fuori controllo. Tra i critici di Draghi i più duri sono stati i grandi quotidiani e una parte consistente dell’opinione pubblica tedesca, tra cui spicca la Bundesbank. Draghi, dal loro punto di vista mise a rischio l’economia dell’area Euro senza curarsi delle conseguenze, con lo scopo di aiutare i suoi amici italiani, spagnoli e greci.

Gli stessi commentatori lo attaccano perché i bassi tassi di interesse hanno ridotto il rendimento dei conti correnti e dei fondi pensione dei risparmiatori tedeschi. In un recente articolo Draghi è stato rappresentato come il “Conte Draghila” intento a succhiare il sangue dei poveri cittadini tedeschi. Non stupisce che la Bild abbia formalmente chiesto a Draghi di restituirgli l’elmetto picklhaube che gli aveva donato (in una conferenza stampa, Draghi ha risposto molto seriamente alla richiesta: “Geschenk ist Geschenk”, ha detto in tedesco, “un regalo è un regalo”). Per le stesse ragioni (ovvero per avere reso molto conveniente chiedere soldi in prestito) Draghi è anche accusato di aver reso la vita troppo facile ai governi indebitati, diminuendo la pressione dei mercati nei loro confronti che in teoria dovrebbe portarli a fare le celerrime “riforme” necessarie a far ripartire la crescita.

Ai risparmiatori tedeschi Draghi ha ricordato che la loro situazione sarebbe molto peggiore se la BCE non fosse intervenuta, perché in quel caso ci sarebbe stata recessione, crisi economica e maggiore disoccupazione. Alle critiche dei banchieri ha risposto dicendo loro che se è vero che fare profitti oggi è più complicato, la BCE li ha di fatto sussidiati per tutti questi anni, concedendo loro prestiti a tassi bassissimi. A coloro che lo criticano per l’azzardo morale che avrebbe causato allentando la pressione sui governi in crisi, ha risposto che le ricerche della BCE mostrano che dal 1975 ad oggi non esiste alcuna prova che la pressione dei mercati spinga i governi a fare riforme utili alla crescita.

Bibliografia

https://www.ilpost.it/2021/02/04/whatever-it-takes-mario-draghi/

https://www.ilpost.it/2015/01/22/quantitative-easing-banca-centrale-europea/

https://www.ft.com/content/a62b221c-eb64-11e9-a240-3b065ef5fc55

https://www.ilpost.it/2012/09/08/e-quindi-e-finita-la-crisi/

Segui i commenti: |

|